簿記二級合格への長い道のり ~一歩~

毎度ご覧いただき、ありがとうございます。ございございです。

今回は簿記二級取得へ向けた途中経過を報告します。

本記事はこのような方に向けての内容をご紹介します。

- 簿記二級に興味がある方

- 現在、簿記二級に挑戦中の方

- これから簿記二級に挑戦してみたい方

この記事でわかることは、

・三級の知識だけで二級試験問題に挑戦した結果

・コケた内容

はじめに

三級取得時は、ただひたすらテキストを読みまくる勉強法でしたが今回は少し手法を変えてみたいと思います。

今回の勉強方法は、ずばり「二級知識ゼロの状態で過去問に挑戦してみる!!」です。

『知識ゼロで挑戦』することで『今の実力を認識する』ことになり『弱点を理解すること』ができる

ことになります。

弱点を理解することで効率的に勉強が進められます!

では、さっそく結果報告したいと思います。

結果発表

挑戦した問題

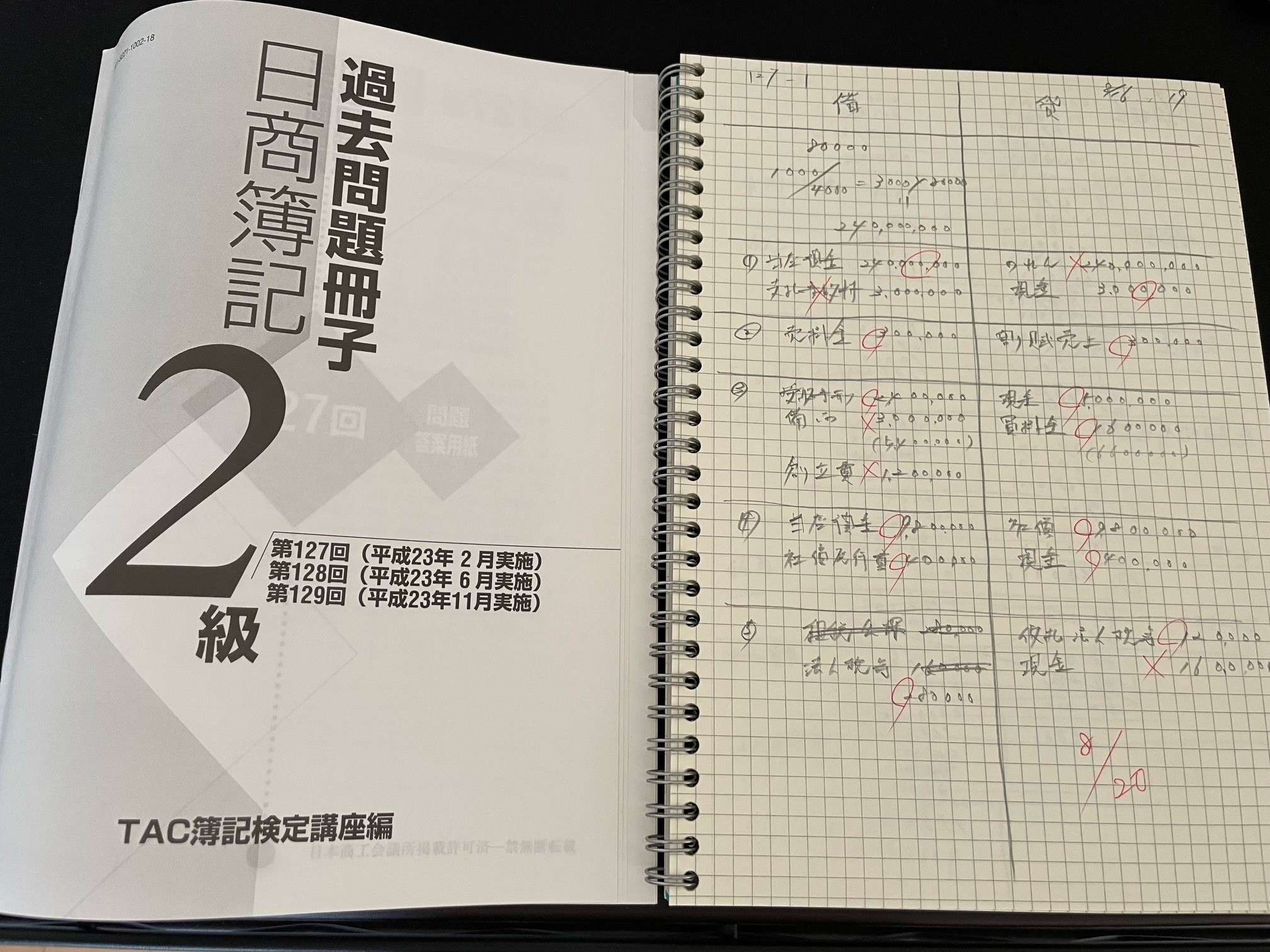

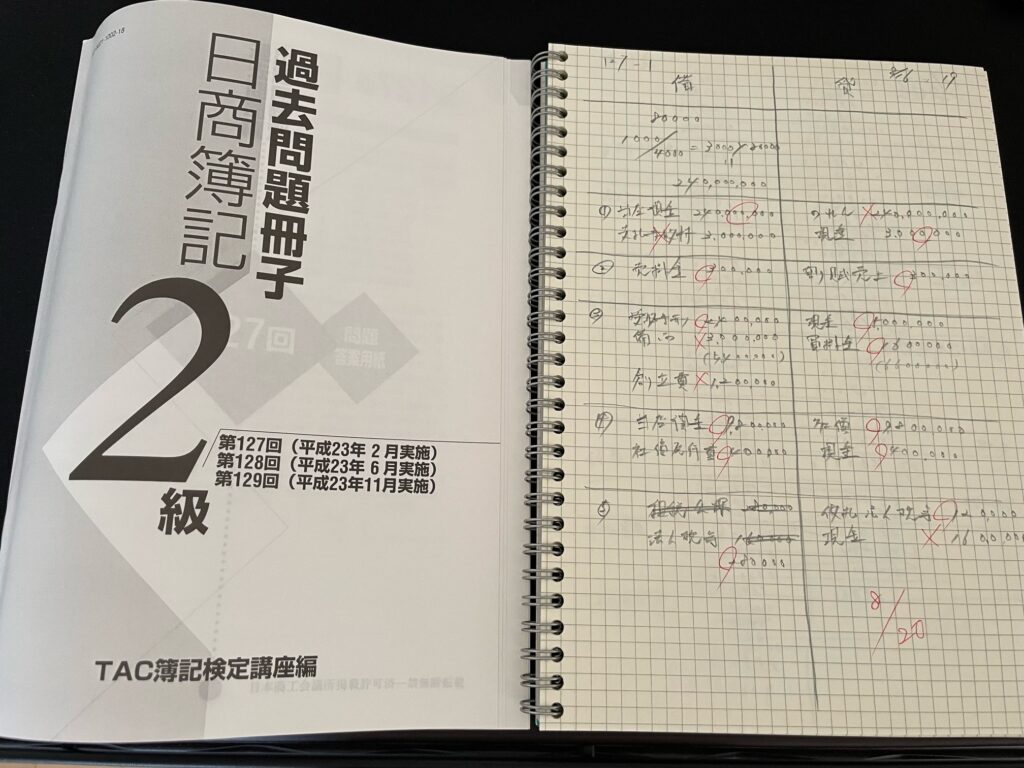

第127回(平成23年2月実施)の試験問題

| 項目 | 試験内容 | 配点 | 獲得点数 | 回答目安時間 | 回答所要時間 |

| 商業簿記 | 🔷仕訳 | 20点 | 8点 | 115分 | 360分 |

| 🔷残高試算表作成 | 20点 | 12点 | |||

| 🔷損益勘定作成 🔷期末金額算出 | 20点 | 10点 | |||

| 工業簿記 | 🔷仕掛品勘定 🔷月次損益計算書作成 | 20点 | 0点 | ||

| 🔷標準原価カード 🔷原価要素別総差異 🔷消費量 🔷作業費計算 | 20点 | 8点 | |||

| 100点 | 38点 |

見事に惨敗です...

回答に要した時間も目安時間の三倍以上かかっていて踏んだり蹴ったりです。

ただ、問題に挑戦しているときは「ん⁉意外と解けるじゃん」って感触でした。

さてさて、このままではただ転んだだけなので自分なりに間違った箇所を考察してみたいと思います。

間違い&考察

仕訳処理 [商業簿記]

間違えた要因

知らない勘定科目or知らない処理での間違い

知らない勘定科目

株式交付費=新株発行又は自己株式の処分等に係る費用(手数料等)

のれん=買収した会社の価値(100円)を上回る金額で買収(150円)した場合の差額(50円)を「のれん」で処理する

資本準備金=新株発行にて調達した出資金のうち、資本金として計上しなかった残りの金額のこと

知らない処理

問題文で「会社法における最低限度額を資本金に計上した」(なんのこっちゃ!?)

【資本準備金】

会社法より、

「資本金の払込み又は給付に係る額の1/2を超えない額は、資本金として計上しないことができる」

問題で最低限度額と書かれているので払い込まれた金額の1/2を「資本準備金」として処理を行う

合格への道

今回間違えた(知らなかった)知識を全て覚える!!

残高試算表作成 [商業簿記]

間違えた要因

二重仕訳(簿記三級知識やん!!)

一部の特殊仕訳帳と、ひと月の普通仕訳帳をもとに残高試算表を作成する問題なのですが、

求めたい勘定科目のみメモ程度で合計したため二重仕訳を見落としてしまった…

合格への道

サボらずに、ひとつずつキチンと仕訳を行います(-_-;)

損益勘定作成、期末金額算出 [商業簿記]

間違えた要因

「本店、支店」で記載されていたが処理方法がサッパリ分かんない

合格への道

二級の基礎から学びましょう&反復練習しましょう

仕掛品勘定、月次損益計算書作成 [工業簿記]

間違えた要因

ただの知識不足(‘◇’)ゞ

合格への道

解説を読んだら何となく理解出来たので反復練習で鍛える!!

標準原価カード、原価要素別総差異、消費量、作業費計算 [工業簿記]

間違えた要因

ただの知識不足(‘ω’)

合格への道

「仕掛品勘定、月次損益計算書」と同様に解説を読んだら間違えた理由を理解出来たので反復練習で解決できそうです

おわりに

ぶっつけ本番で過去問に挑戦したことにより、今の自分に足りてない所&足りてる所を把握することができました。

簿記三級の内容で間違えたことはショックでしたが、この事により再学習の必要性を身に染みて感じました。(二級合格はいつになるのやら...)

それでも、今回の挑戦で『わからないこと(弱点)が、わかった』ので少しずつでも前に進めるよう勉強していこうと思います。

今後も勉強の進み具合について都度報告していきたいと思います。でわっ!!

コメント