毎度ご覧いただき、ありがとうございます。ございございです。

今回は約10年前に取得した簿記三級の忘れ去られた記憶を呼び起こしていった記録を記載いたします。

本記事はこのような方に向けての内容をご紹介します。

- 簿記三級合格に向けて挑戦中の方

- 簿記三級を復習中の方

- ひさしぶりに簿記三級に興味がでた方

少しでも参考になれば幸いです!

この記事でわかることは、

・簿記三級の基本知識

・簿記三級の復習に要した時間

使用したテキストは、こちら↓↓↓

現在も更新されたシリーズが書店に並んでいるテキストとなります。

三級取得時(2011年)のテキストなので、下の記事に書いてあるページ数は進捗目安としてください…(*’ω’*)

![2025年度版 スッキリわかる 日商簿記3級 [ 滝澤 ななみ ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/5718/9784300115718_1_36.jpg?_ex=128x128)

ぜひ最後までご覧ください!

基本ルール

・お金が発生したら左側(借方:かりかた←「り」が左を向いている)に記入する項目

資産、費用

・お金が発生したら右側(貸方:かしかた←「し」が右を向いている)に記入する項目

負債、純資産、収益

仕訳

・仕入時に発生した運送費等を仕入諸掛りと呼び「仕入」(費用)として借方に記入する

※運送費等を自分が負担した場合

・売上時に発生した運送費等を売上諸掛りと呼び「発送費」(費用)等として記入する

※運送費等を自分が負担した場合

・受け取った小切手=「現金」(資産)

・自分が振り出した小切手=「当座預金」(資産)

・決算前の帳簿差異:「現金過不足」

・決算日まで「現金過不足」の原因が分からなかった場合、「雑損」もしくは「雑益」

・手形は受け取ったら「受取手形」(資産)、振り出したら「支払手形」(負債)

・「受取手形」を期日前に現金化した際に手数料が発生したら「手形売却損」(費用)

・他者に現金を貸し付けた際に借用書ではなく手形を受け取った場合、「手形貸付金」(資産)

・自分が現金を借り入れた際に借用書ではなく手形を振り出した場合、「手形借入金」(負債)

・売買目的で有価証券(株式、社債、国債等)を購入した場合、「売買目的有価証券」(資産)

・「売買目的有価証券」は購入手数料を含んだ金額となる

・決算時に「売買目的有価証券」の時価が変わっている場合、

「有価証券評価損」(費用)もしくは、「有価証券評価益」(収益)

・配当金は「受取配当金」(収益)、利息は「有価証券利息」(収益)

・公社債を売却した際に利益が出たら「有価証券売却益」(収益)、

損をしたら「有価証券売却損」(費用)

・商品以外のものを後払いにて買った場合「未払金」(負債)

| 買ったもの | 文末のことば | 勘定科目 |

| 商品 | 〜を仕入れた。 | 買掛金(負債) |

| 商品以外(建物や有価証券など) | 〜を購入した。 | 未払金(負債) |

・商品以外のものを後払いにて売った場合「未収金」(資産)

| 売ったもの | 文末のことば | 勘定科目 |

| 商品 | 〜を売り上げた。 | 売掛金(資産) |

| 商品以外(建物や有価証券など) | 〜を売却した。 | 未収金(資産) |

・商品注文時に商品が無く内金を払った場合、借方は「前払金」(資産)

・従業員に宿泊費等の概算費を前渡しした場合、「仮払金」(資産) ←ややこしっ!!

・内容不明の入金があった場合、「仮受金」(負債) ←ややこしっ!!

・従業員に給料を支払う際、源泉徴収税額は「預り金」となる(負債)

・貸倒引当金を設定した場合、借方に「貸倒引当金繰入」(費用)、

貸方に「貸倒引当金」(負債)

| いつ発生したもの? | 処理 |

| 当期に発生した売掛金等の貸倒れ | 全額、貸倒損失(費用)にて処理 |

| 前期以前に発生した売掛金等の貸倒れ | ①貸倒引当金を減らす(貸方) ②貸倒引当金を超える額は貸倒損失(費用)で処理 |

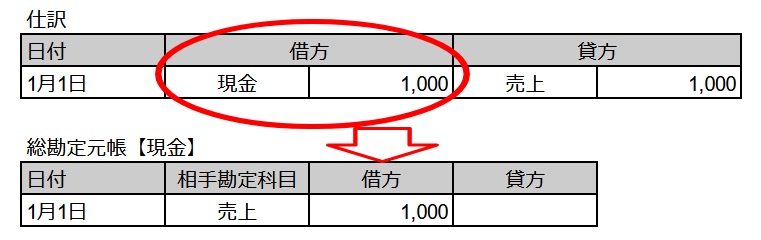

・各仕訳を総勘定元帳へ転記する際、元帳にまとめる勘定科目が発生した場所に記載する

・試算表を作成する場合は、

①仕訳

②重複仕訳を取り消す

③簡略化した総勘定元帳(Tフォーム)作成

④Tフォームから試算表へ記入

⑤借方合計と貸方合計に差がないことを確認

・伝票制度

| 伝票の種類 | 決まっている借方 | 決まっている貸方 |

| 入金伝票 | 現金 | 各勘定科目 |

| 出金伝票 | 各勘定科目 | 現金 |

| 振替伝票 | 各勘定科目 | 各勘定科目 |

| 売上伝票 | 各勘定科目 | 売上 |

| 仕入伝票 | 仕入 | 各勘定科目 |

決算

・決算手続きは、

①試算表作成(合計試算表or残高試算表or合計残高試算表)

②決算整理※

③精算表作成

④損益計算書、貸借対照表の作成

⑤帳簿の締め切り

※【決算整理】

Ⅰ現金過不足の処理

Ⅱ有価証券の評価替え

Ⅲ消耗品の整理

Ⅳ貸倒引当金の設定

Ⅴ固定資産の減価償却

Ⅵ費用、収益の繰り延べと見越し

Ⅶ売上原価の算定

Ⅷ引出金の資本金への振替

・精算表を作成する際、収益と費用の勘定科目は損益計算書欄に、

資産、負債、純資産(資本)は貸借対照表に金額を記入する

・「収益」「費用」の帳簿を締め切る際は各勘定残高を「損益」に振り替える

(総勘定元帳内の合計を一致させる)

・「損益」の総勘定元帳で差となった金額を「資本金」へ振り替える

(総勘定元帳内の合計を一致させる)

・「資産」「負債」「純資産」の帳簿を締め切る際は各勘定残高を「次期繰越」に振り替える

(総勘定元帳内の合計を一致させる)

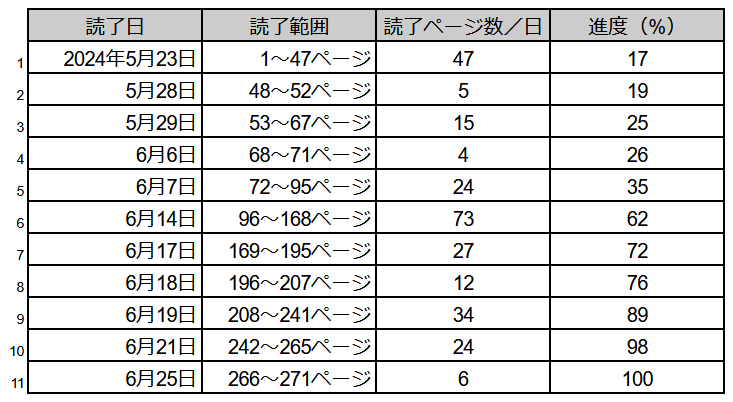

復習に要した時間

おわりに

以上、簿記三級の要点総まとめになります。

いざテキストを読み返してみると全く覚えていない内容ばかり...(;´Д`)

...が、ここで挫けず二級取得に向けて少しずつ勉強を進めていきます。

この記事が少しでも読者様のお役に立てれば幸いです。でわっ!!

コメント